選定基準

発表後値動きが20%近く上昇したもの

株探で決算発表後の市場ニュースにて取り扱われていないもの

* 短期(25)・中期(75)・長期(200)

* 株探、楽天、マネックスより一部情報をUp。

* 楽天・マネックスに取り扱いがないものは不記載

* メモは私個人の忘備録

* 証券会社で決算内容がUpされているものは引用

* 投資は責任です

ML

[ML] マネーライオン 2023年12月通期は増収赤字縮小 売上高24%増4.23億ドル、営業赤字534万ドル、EPSマイナス4.63ドル

終値 $45.07 (前日比+14.81 / +28.18%)

* 日足の短期・中期・長期が上昇トレンド

* 発表後の日足ローソク足 出来高を伴った上ヒゲのある大陽線

* 企業関係者取引 市場外での売りが目立つ

モバイルバンキングおよびファイナンシャルメンバーシッププラットフォームを運営する。モバイルバンキング、貸出、投資ソリューションを提供するフルサービスのデジタルプラットフォームを手掛ける。又、様々な業界のエンタープライズ事業向けデジタルメディアとコンテンツ制作サービス等の非金融サービスも提供する。

決算を受け大幅上昇。売上・EPSともにガイダンスをクリアし次回Q1もガイダンスを上回っており、経営陣は収益成長加速と、第一四半期のGAAP EPSがプラスになると見込んでいることなどが投資家に好感されていると思われる。顧客数は前年比で+115%増加。

メモ

直近三年の売上成長率は80%強と目を疑った。

これまでずっとマイナスEPSだが、1年過ぎる毎に改善されており、改善速度が加速しているのも素晴らしい。会社通期予想がでていないので判断は難しい。ガイダンスを見て予想するならば、このまま順当に進めば2025年には通期でEPSプラス転換になるのかなとは思う。尚、割安性については別途考察の必要性あり。

マネーライオンの適時開示・決算・その他 – 株探(かぶたん)|米国株 (kabutan.jp)

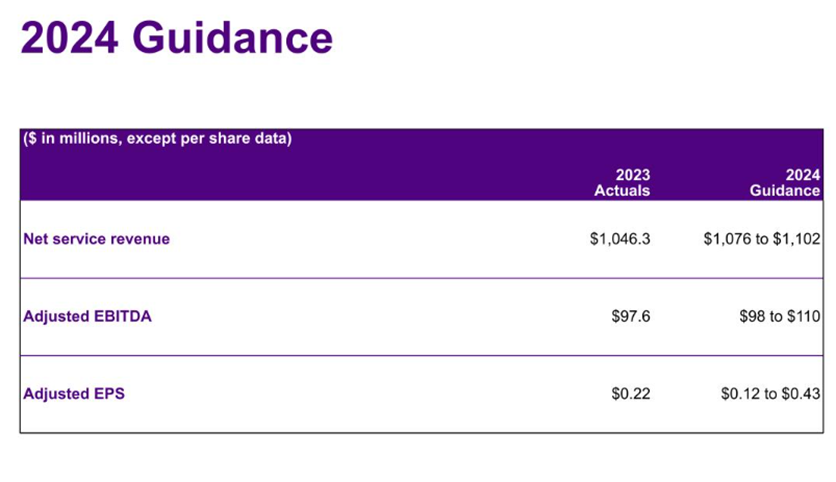

Q1 2024 Financial Guidance:

For the first quarter of 2024, MoneyLion expects:

– Total revenues, net of $115 to $118 million, reflecting 23 – 26% growth vs. Q1 2023

– Adjusted EBITDA of $15 to $18 million, reflecting 13.0 – 15.3% Adjusted EBITDA Margin vs. 7.8% in Q1 2023

KPI

| Three Months Ended | Twelve Months Ended | ||||||||||||

| (in millions) | December 31, | December 31, | |||||||||||

| Key Operating Metrics | 2023 | 2022 | % Change | 2023 | 2022 | % Change | |||||||

| Total Customers | 14 | 6.5 | 115 | % | 14 | 6.5 | 115 | % | |||||

| Total Products | 23.1 | 12.9 | 79 | % | 23.1 | 12.9 | 79 | % | |||||

| Total Originations | $ | 644 | $ | 496 | 30 | % | $ | 2,264 | $ | 1,788 | 27 | % | |

Yahoo Finance > Analysis : 2024.03.08時点

MoneyLion Inc. (ML) Analyst Ratings, Estimates & Forecasts – Yahoo Finance

| Earnings Estimate | Current Qtr. (Dec 2023) | Next Qtr. (Mar 2024) | Current Year (2023) | Next Year (2024) |

| No. of Analysts | 4 | 4 | 2 | 4 |

| Avg. Estimate | -0.43 | -0.45 | -4.84 | -0.34 |

| Revenue Estimate | Current Qtr. (Dec 2023) | Next Qtr. (Mar 2024) | Current Year (2023) | Next Year (2024) |

| No. of Analysts | 4 | 4 | 4 | 4 |

| Avg. Estimate | 112.5M | 115.78M | 422.99M | 518.5M |

| Year Ago Sales | 94.94M | 93.67M | 340.75M | 422.99M |

| Sales Growth (year/est) | 18.50% | 23.60% | 24.10% | 22.60% |

MLR

[MLR] ミラーインダストリーズ 2023年12月通期は増収最終増益 売上高36%増11.5億ドル、純利益2.9倍5829万ドル、EPS5.07ドル

決算発表翌日終値 49.95 (前日比 +4.88 / +10.83%)

*日足の短期・中期・長期が上昇トレンド

*コンセンサス予想なし

*企業関係者取引 役職者が年一で自動購入

EHAB

[EHAB] エンハビット 2023年12月通期は減収赤字拡大 売上高2%減10.4億ドル、営業赤字4760万ドル、EPSマイナス1.61ドル

決算発表翌日終値 9.60 (前日比 +1.74 / +22.14%)

* 日足の短期・中期・長期が下落トレンド

* 発表後の日足ローソク足 出来高を伴った上ヒゲの凄く長い実体の小さな陽線

* 企業関係者取引 数量少ないが市場外での売りあり

在宅医療とホスピスサービスのプロバイダーで、2つの事業セグメントを通じて事業を展開する。ホームヘルスセグメントは、メディケア認定の熟練の医療従事者(看護師や理学療法士等)によって在宅医療サービスを幅広く提供。患者の紹介元は、地域の医師、急性期病院、入院・リハビリ施設や看護施設など多様。

ホスピスセグメントは、終末期患者とその家族にホスピスサービスを提供する。

252を超える在宅医療機関と105を超えるホスピス機関を運営する。

決算

ガイダンスに対し決算はミスしているが、Q4で黒転、通期予想も黒転している点に一時的に好感が持たれたと思われる。

メモ

2022年IPO。成長率は低いがEV/EBITDA8倍ほどで、PBRは0.5倍ほど。

IPO前は利益率に改善が見られ、2021年は営業利益率12%、純利益率10.3%、EPS 2.30

ただし、コロナ特需だったのかなと推測。2019年度は売上$1092m、営業/純利益率 5.60 % / 2.34 %

2019実績と2024予想を比べると成長性は良く言えば横ばい。

エンハビットの適時開示・決算・その他 – 株探(かぶたん)|米国株 (kabutan.jp)

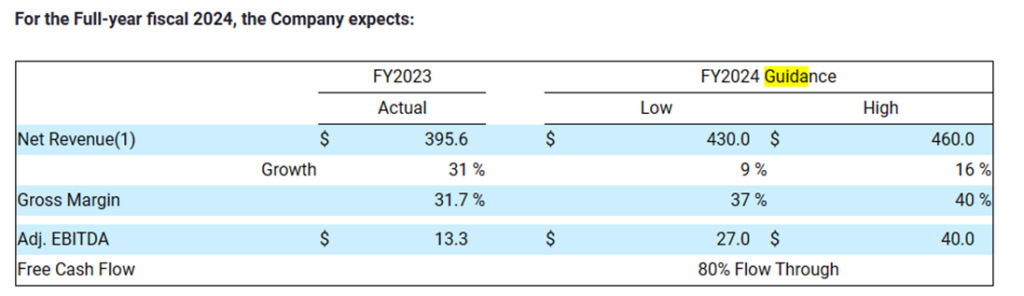

2024通期予想

Yahoo Finance > Analysis : 2024.03.08時点

Enhabit, Inc. (EHAB) Analyst Ratings, Estimates & Forecasts – Yahoo Finance

|

Earnings Estimate |

Current Qtr. (Mar 2024) |

Next Qtr. (Jun 2024) |

Current Year (2024) |

Next Year (2025) |

|

No. of Analysts |

7 |

7 |

9 |

6 |

|

Avg. Estimate |

0.04 |

0.03 |

0.21 |

0.21 |

|

Revenue Estimate |

Current Qtr. (Mar 2024) |

Next Qtr. (Jun 2024) |

Current Year (2024) |

Next Year (2025) |

|

No. of Analysts |

8 |

8 |

9 |

7 |

|

Avg. Estimate |

266.08M |

265.7M |

1.07B |

1.12B |

|

Year Ago Sales |

271.45M |

N/A |

1.05B |

1.07B |

|

Sales Growth (year/est) |

-2.00% |

N/A |

2.50% |

4.10% |

BRCC

[BRCC] BRC 2023年12月通期は増収赤字縮小 売上高31%増3.95億ドル、営業赤字5021万ドル、EPSマイナス0.27ドル

決算発表翌日終値 4.53 (前日比 +0.77 / +20.48%)

* ボックス形成

* 発表後の日足ローソク足 出来高(3x)を伴った実体の凄く大きな大陽線

* 企業関係者取引 市場外での売り買いあり 大量のEO売りあり その後Directorによる半分の量の買いあり

* 2021 IPO

退役軍人が管理・主導するコーヒーとメディアの会社である。子会社を通じて、主にアメリカの現役軍人、退役軍人(やその他の人々)にコーヒー、メディアコンテンツと商品(アパレルやアウトドア・ギア製品)を提供する。

決算

通期で大幅に上回った点、来期予想のAdj. EBITDAの改善率に好感を持った模様。

メモ

成長率鈍化。コーヒーやアパレル業界というレッドオーシャンの荒波の中、どのように自社ブランドを育てていくのかは、気になるところ。

決算結果 楽天証券

BRCの適時開示・決算・その他 – 株探(かぶたん)|米国株 (kabutan.jp)

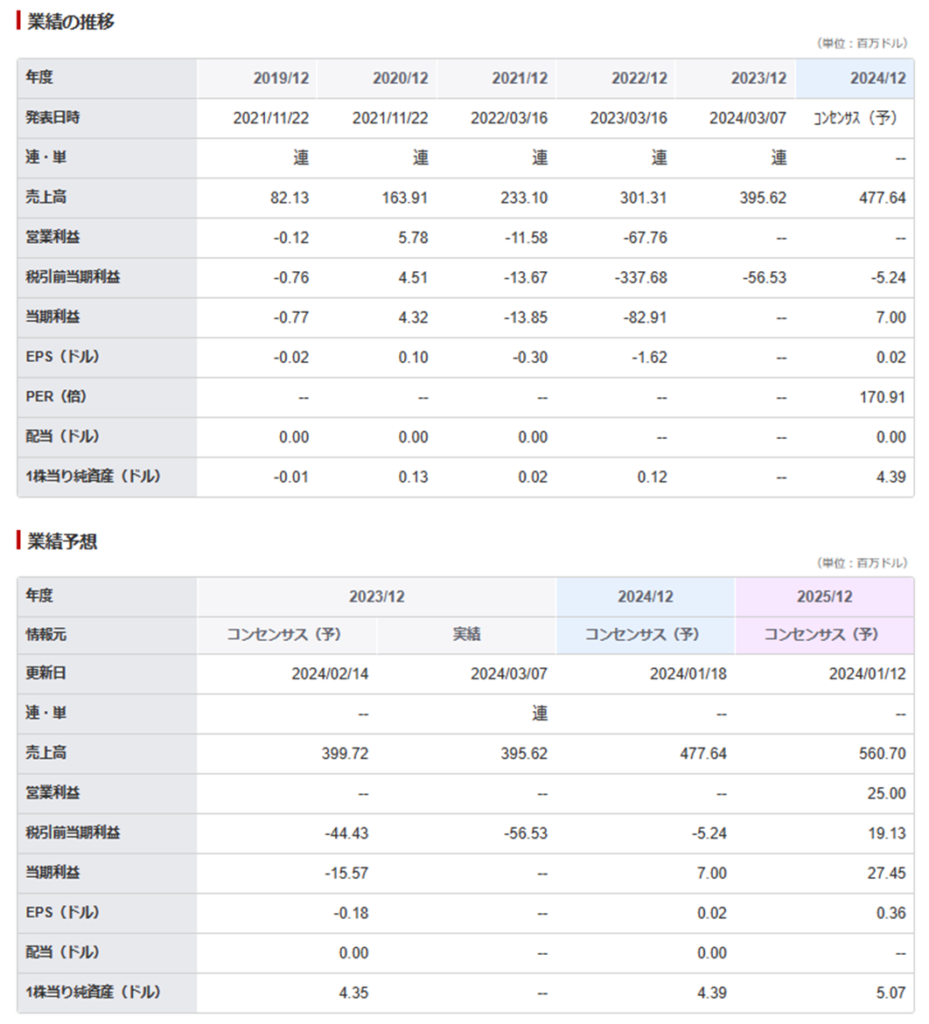

2024通期予想

Yahoo Finance > Analysis : 2024.03.08時点

BRC Inc. (BRCC) Analyst Ratings, Estimates & Forecasts – Yahoo Finance

|

Earnings Estimate |

Current Qtr. (Mar 2024) |

Next Qtr. (Jun 2024) |

Current Year (2024) |

Next Year (2025) |

|

No. of Analysts |

5 |

4 |

5 |

2 |

|

Avg. Estimate |

-0.02 |

0 |

0.11 |

0.35 |

|

Revenue Estimate |

Current Qtr. (Mar 2024) |

Next Qtr. (Jun 2024) |

Current Year (2024) |

Next Year (2025) |

|

No. of Analysts |

7 |

7 |

8 |

3 |

|

Avg. Estimate |

107.24M |

112.91M |

477.64M |

560.7M |

|

Year Ago Sales |

83.49M |

91.95M |

395.62M |

477.64M |

|

Sales Growth (year/est) |

28.40% |

22.80% |

20.70% |

17.40% |

業績サマリーと予想 楽天証券

本日の株探の記事で気になったもの NYCB, SDPI, KR,OSPN,HNST, YEXT, RIVN

ダウ平均は続伸 パウエル証言に好意的な受け止め続く=米国株概況

パウエル議長は上院で証言を行ったが、「利下げが遅くなり過ぎるリスクを十分に認識している。経済が予想通りに進展すれば、今年中に利下げを開始できる」と年内利下げの可能性に言及していた。ADP雇用統計(ブレが多きい)や米求人件数が発表になっていたが、雇用の落ち着きを示されていた。

NYCB<NYCB> 3.66(+0.20 +5.78%)

前日に乱高下したNYCB<NYCB>は落ち着いた値動きとなった。本日はフィッチ・レーティングスが同銀の格付けを「BB+」で維持すると伝わった。増資計画を踏まえた措置だという。「BB+」は投資適格級を1段階下回る水準。

スペリオル・ドリリング<SDPI> 0.92(+0.22 +30.53%)

掘削ツールの製造を手掛けるスペリオル・ドリリング・プロダクツ<SDPI>が大幅高。同業のドリリング・ツールズ<DTI>が同社を買収することで合意した。

クローガー<KR> 55.48(+4.99 +9.88%)

ス―パーマーケットのクローガー<KR>が決算を受け上昇。2025年度通期の1株利益の見通しが予想を上回った。2024年も暦年で増収の見通しを示した。四半期配当は維持されたが、いずれ増配の意向を示している。

ワンスパン<OSPN> 11.79(+2.21 +23.07%)

金融機関向けにデジタルバンキングの設計開発を手掛けるワンスパン<OSPN>が決算を受け大幅高。通期の売上高見通しが予想を上回った。

オネスト<HNST> 3.93(+0.78 +24.76%)

パーソナルケア用品のオネスト<HNST>が決算を受け大幅高。1株利益が予想外の黒字だったほか、売上高も予想を上回った。粗利益率も予想を上回った。

イエクスト<YEXT> 6.45(+0.49 +8.22%)

ソフトウエア開発のイェクスト<YEXT>が決算を受け上昇。通期のガイダンスで1株利益の見通しが予想を上回った。

リビアン<RIVN> 12.51(+1.48 +13.42%)

電気自動車(EV)のリビアン・オートモーティブ<RIVN>が大幅高。ジョージア州でのEV新工場の建設計画を中止すると発表した。コスト削減を目的とした撤回。

コメント